| Критерий | Накопительная пенсия | Страховая пенсия |

| Принцип формирования | Индивидуальные накопления | Солидарная система |

| Инвестирование средств | Возможно | Невозможно |

| Наследование | Да | Нет |

| Индексация | Зависит от инвестиций | Государственная |

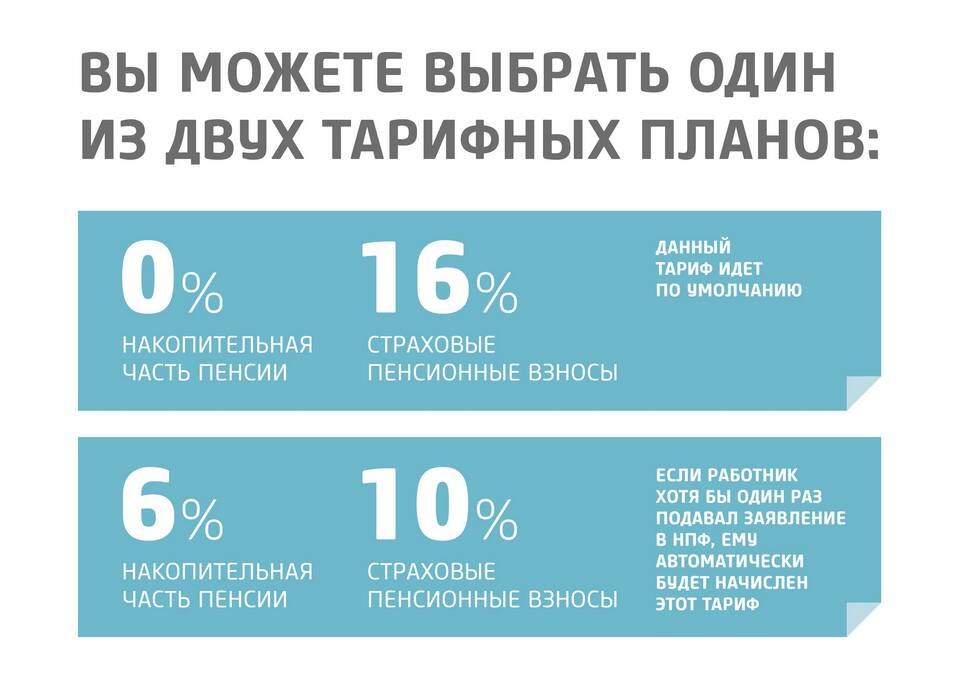

- 6% от страховых взносов работодателя (для родившихся в 1967 году и позже)

- Добровольные взносы по программе софинансирования

- Средства материнского капитала

- Доход от инвестирования накоплений

| Способ | Условия |

| Ежемесячная выплата | Расчетный период не менее 20 лет |

| Единовременная выплата | Если сумма менее 5% от страховой пенсии |

| Срочная выплата | На срок не менее 10 лет |

- Ежемесячные выплаты включаются в общий пенсионный доход

- Единовременная выплата не облагается налогом

- Срочные выплаты позволяют запланировать получение средств

- Граждане 1967 года рождения и моложе

- Участники программы государственного софинансирования

- Лица, направившие материнский капитал на пенсию

- Граждане, сделавшие добровольные взносы

| Преимущества | Недостатки |

| Возможность увеличить пенсию за счет инвестиций | Риск потери части средств при неудачном инвестировании |

| Наследование неизрасходованных средств | Ограниченные возможности выбора инвестиционных стратегий |

| Гибкие варианты получения выплат | Заморозка накопительной части до 2024 года |

- Личный кабинет на сайте ПФР

- Обращение в выбранный НПФ или УК

- Проверка через портал Госуслуги

- Запрос в клиентской службе ПФР

Накопительная пенсия предоставляет дополнительные возможности для увеличения пенсионного дохода, но требует осознанного управления и понимания связанных рисков. При принятии решений о формировании накоплений рекомендуется консультироваться со специалистами Пенсионного фонда.