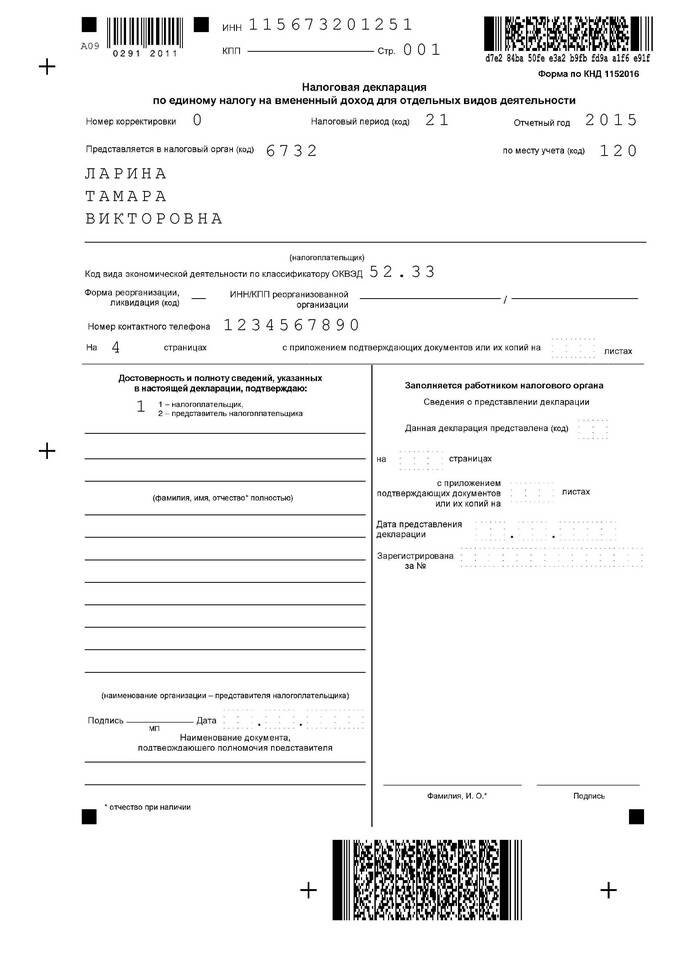

ЕРН (Единый реестр налогоплательщиков) - это уникальный идентификационный номер, присваиваемый налогоплательщикам при постановке на учет в налоговых органах. В налоговых декларациях ЕРН используется для однозначной идентификации плательщика.

Содержание

Определение ЕРН

Назначение ЕРН в налоговой отчетности

Основные функции

- Идентификация налогоплательщика в системе ФНС

- Автоматизированная обработка налоговых деклараций

- Связь между различными видами отчетности одного плательщика

Отличие от других идентификаторов

- ИНН - идентификационный номер налогоплательщика

- КПП - код причины постановки на учет

- ОГРН - основной государственный регистрационный номер

Где указывается ЕРН в декларации

| Тип декларации | Место указания ЕРН |

| НДС | Титульный лист, раздел 1 |

| Налог на прибыль | Титульный лист, приложения |

| НДФЛ | Титульный лист (для ИП) |

Как узнать свой ЕРН

- В документах о постановке на налоговый учет

- Через личный кабинет налогоплательщика

- В запросе в территориальную ИФНС

- В сервисе "Риски бизнеса: проверь себя и контрагента"

Правовое регулирование

- Налоговый кодекс РФ (ст. 84)

- Приказ ФНС России от 08.11.2006 N САЭ-3-09/776@

- Административные регламенты ФНС

Важность правильного указания ЕРН

- Обеспечивает корректную обработку декларации

- Позволяет избежать технических отказов

- Исключает путаницу при камеральных проверках

- Гарантирует зачет платежей правильному налогоплательщику

Заключение

ЕРН в налоговой декларации служит важным идентификатором, обеспечивающим точную обработку отчетности налоговыми органами. Правильное указание этого реквизита позволяет избежать технических ошибок и задержек в учете представленных деклараций. Налогоплательщикам необходимо внимательно проверять корректность ЕРН при подготовке и подаче налоговой отчетности.