| Ситуация | Обязательность подачи |

| Доходы от продажи имущества | При владении менее 3-5 лет |

| Сдача имущества в аренду | Всегда |

| Получение подарков от неблизких родственников | Свыше 4,000 руб в год |

- Суммирование всех доходов за год

- Учет доходов от работодателей (справка 2-НДФЛ)

- Включение внереализационных доходов

- Вычет подтвержденных расходов

- Применение налоговых вычетов

- Учет освобождаемых сумм

| Показатель | Формула |

| Налоговая база | Доходы - Вычеты |

| Сумма налога | Налоговая база × 13% (или 15%) |

| К уплате | Исчисленный налог - Удержанный налог |

- Стандартные: 500 руб, 1,400 руб, 3,000 руб

- Социальные: лечение, обучение, пенсионные взносы

- Имущественные: покупка жилья, продажа имущества

- Профессиональные: для ИП и авторов произведений

- Доход от продажи квартиры: 3,500,000 руб

- Расходы на покупку: 2,800,000 руб (документально подтверждены)

- Налоговая база: 3,500,000 - 2,800,000 = 700,000 руб

- НДФЛ: 700,000 × 13% = 91,000 руб

| Способ | Преимущества |

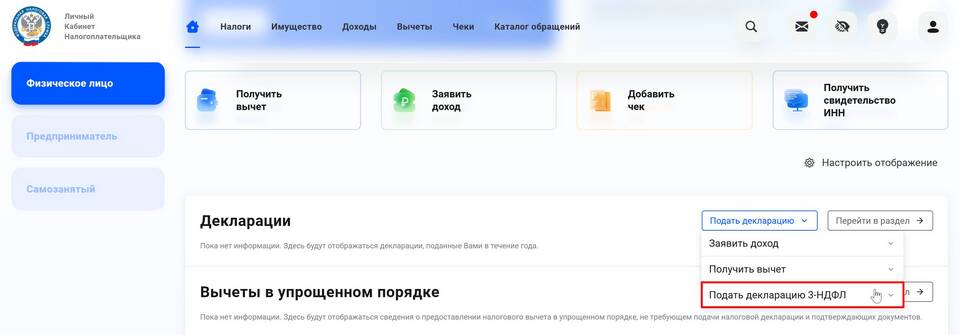

| Личный кабинет налогоплательщика | Официальный расчет, автоматическая проверка |

| Программа "Декларация" | Локальное использование, подробные подсказки |

| Коммерческие сервисы | Удобный интерфейс, дополнительные функции |

- Неправильное применение вычетов

- Неучет всех источников доходов

- Ошибки в расчете сроков владения имуществом

- Неправильное округление сумм

- Подача декларации: до 30 апреля следующего года

- Уплата налога: до 15 июля следующего года

- При добровольной подаче для вычетов - в любое время

Расчет 3-НДФЛ требует внимательного подхода к определению налоговой базы и правильного применения положений налогового законодательства. Использование специализированных программных средств позволяет минимизировать ошибки и автоматизировать процесс заполнения декларации. При сложных финансовых ситуациях рекомендуется обращаться к профессиональным налоговым консультантам.