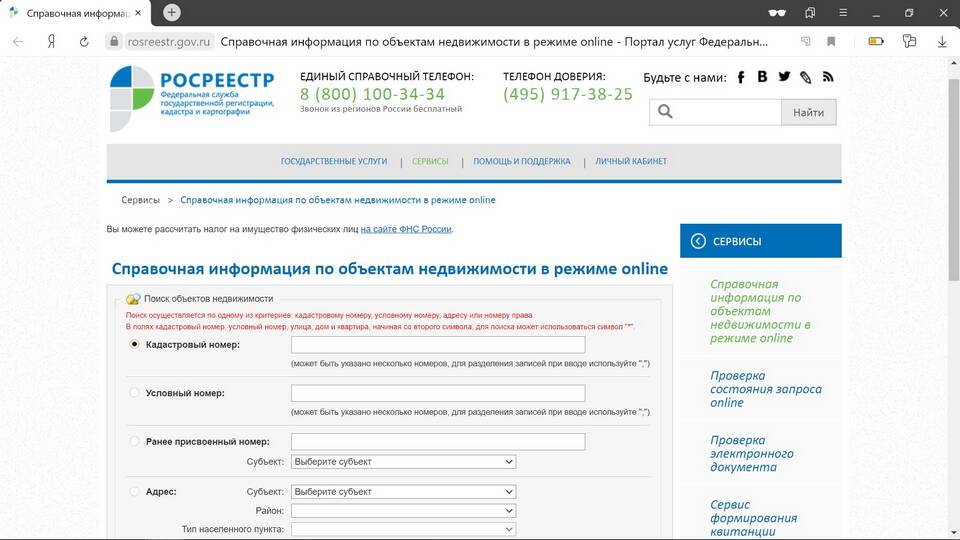

Налог на имущество физических лиц рассчитывается по установленным налоговым законодательством правилам. Рассмотрим порядок определения суммы налога для разных видов недвижимого имущества.

Содержание

Объекты налогообложения

Налогом облагаются следующие виды имущества:

- Жилые дома и помещения

- Квартиры и комнаты

- Гаражи и машино-места

- Незавершенное строительство

- Единые недвижимые комплексы

Налоговая база для расчета

| Метод расчета | Применение |

| Кадастровая стоимость | Основной метод с 2020 года для большинства регионов |

| Инвентаризационная стоимость | Только для регионов, не перешедших на кадастровую оценку |

Расчет по кадастровой стоимости

Формула расчета

Налог = (Кадастровая стоимость - Налоговый вычет) × Доля собственности × Налоговая ставка

Налоговые вычеты

- Для квартиры - 20 кв.м

- Для комнаты - 10 кв.м

- Для жилого дома - 50 кв.м

- Для единого недвижимого комплекса - 1 млн рублей

Ставки налога на имущество

| Вид имущества | Базовая ставка | Предельная ставка |

| Жилье стоимостью до 300 млн руб. | 0.1% | 0.3% |

| Жилье стоимостью свыше 300 млн руб. | 0.5% | 2% |

| Гаражи и машино-места | 0.1% | 0.3% |

Понижающие коэффициенты

При переходе с инвентаризационной на кадастровую стоимость применяются:

- 0.2 - в первый год

- 0.4 - во второй год

- 0.6 - в третий год

- 0.8 - в четвертый год

- 1.0 - начиная с пятого года

Пример расчета налога

- Кадастровая стоимость квартиры: 5 000 000 руб.

- Площадь: 60 кв.м (вычет 20 кв.м)

- Налоговая база: 5 000 000 × (60-20)/60 = 3 333 333 руб.

- Ставка налога: 0.1%

- Сумма налога: 3 333 333 × 0.1% = 3 333 руб.

Окончательная сумма налога на имущество указывается в налоговом уведомлении, которое ФНС направляет собственникам ежегодно до 1 ноября.