| Объект налогообложения | Налоговая ставка | База для расчета |

| Доходы | 1-6% | Все полученные доходы |

| Доходы минус расходы | 5-15% | Разница между доходами и расходами |

- Учитываются все поступления от реализации

- Включаются внереализационные доходы

- Учет ведется кассовым методом (по оплате)

- Данные фиксируются в Книге учета доходов и расходов

- Залоги и задатки

- Кредитные и заемные средства

- Имущество, полученное безвозмездно

- Средства целевого финансирования

| Категория расходов | Условия признания |

| Материальные затраты | Оплата и списание в производство |

| Заработная плата | Начисление и выплата |

| Амортизация | Оплата ОС и ввод в эксплуатацию |

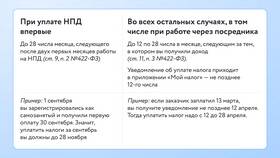

- Рассчитываются поквартально

- Уплачиваются до 25 числа месяца после квартала

- Учитываются при расчете годового налога

- Рассчитывается по итогам года

- Уплачивается до 31 марта (для организаций)

- Декларация подается одновременно с уплатой

- Учитываются все авансовые платежи

| Показатель | Значение |

| Ставка | 1% от доходов |

| Условие применения | Если рассчитанный налог меньше минимального |

| Зачет в будущих периодах | Разницу можно учесть в следующие годы |

- ИП без работников - могут уменьшать налог на страховые взносы

- Компании и ИП с работниками - ограниченный вычет по взносам

- Вновь созданные организации - могут применять нулевую ставку

Учет налога при УСН требует внимательного подхода к фиксации всех хозяйственных операций. Выбор объекта налогообложения должен основываться на анализе структуры доходов и расходов. Правильное ведение Книги учета доходов и расходов, своевременная уплата авансовых платежей и грамотное применение налоговых вычетов позволяют оптимизировать налоговую нагрузку при УСН.