| Изменение | Описание |

| Новые отчетные формы | Обновленный формат 6-НДФЛ и справок 2-НДФЛ |

| Электронные трудовые | Обязательное использование ЭТК для новых сотрудников |

| Лимиты вычетов | Индексация размеров стандартных вычетов |

- Начислить доход сотруднику за месяц

- Применить положенные налоговые вычеты

- Рассчитать налогооблагаемую базу

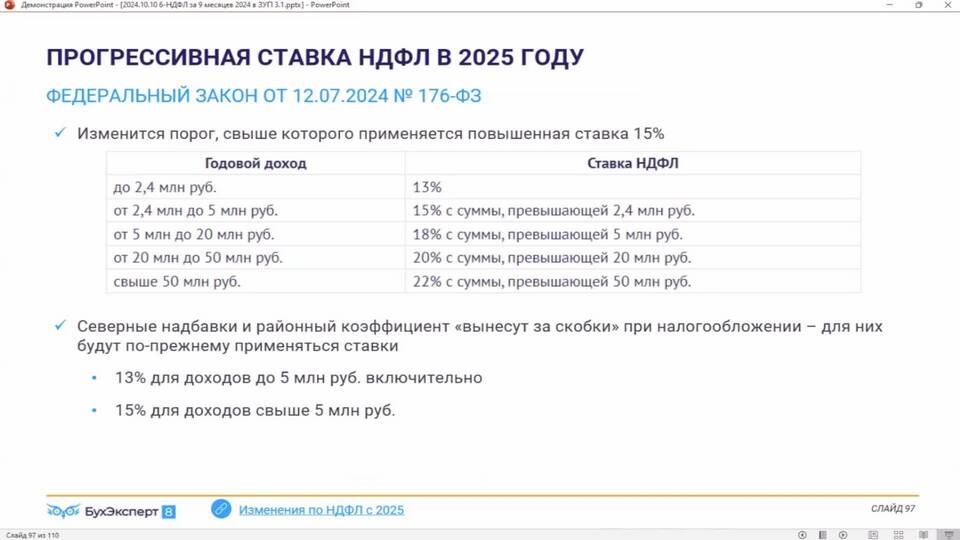

- Применить ставку 13% (15% для доходов свыше 5 млн руб. в год)

- Удержать рассчитанную сумму из выплаты

- Учесть особенности для нерезидентов (ставка 30%)

| Тип дохода | Срок уплаты |

| Заработная плата | Не позднее следующего рабочего дня после выплаты |

| Больничные и отпускные | Последний день месяца выплаты |

| Прочие выплаты | День выплаты или следующий рабочий день |

| Категория | Размер вычета |

| На первого ребенка | 1 600 руб./мес |

| На второго ребенка | 1 600 руб./мес |

| На третьего и последующих | 3 000 руб./мес |

| На ребенка-инвалида | 12 500 руб./мес (родителям) |

- 6-НДФЛ: до 30 апреля, 31 июля, 31 октября и 31 января

- 2-НДФЛ: до 1 марта следующего года

- СЗВ-ТД: в течение 1 рабочего дня после кадровых изменений

- Электронный формат обязателен для организаций с численностью от 10 человек

- Материальная помощь до 10 000 руб. в год - не облагается

- Подарки до 5 000 руб. в год - освобождение от налога

- Компенсационные выплаты - проверка на соответствие нормам

| Нарушение | Штрафные санкции |

| Несвоевременное удержание | 20% от суммы налога |

| Просрочка уплаты | Пени 1/300 ставки ЦБ за каждый день |

| Несдача отчетности | 1 000 руб. за каждый месяц просрочки |

Удержание НДФЛ в 2025 году требует от налоговых агентов внимания к изменениям законодательства и точного соблюдения сроков перечисления налога. Рекомендуется использовать специализированное ПО для автоматизации расчетов.