Снижение кредитного бремени требует комплексного подхода и финансовой дисциплины. Рассмотрим проверенные методы уменьшения долговой нагрузки.

Содержание

Основные способы снижения кредитных платежей

| Метод | Эффект | Условия применения |

| Реструктуризация кредита | Снижение платежа до 50% | Наличие уважительных причин |

| Рефинансирование | Уменьшение ставки на 2-5% | Хорошая кредитная история |

| Кредитные каникулы | Отсрочка платежей на 3-6 мес. | Временные финансовые трудности |

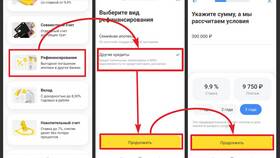

Пошаговая инструкция по реструктуризации

Подготовка документов

- Справка о доходах (2-НДФЛ или по форме банка)

- Копия трудовой книжки

- Выписка по кредитному счету

- Документы, подтверждающие трудности

Процедура обращения в банк

- Напишите заявление на реструктуризацию

- Предоставьте пакет документов

- Дождитесь рассмотрения заявки (5-10 дней)

- Подпишите допсоглашение при одобрении

- Соблюдайте новый график платежей

Варианты реструктуризации

| Тип изменений | Преимущества | Недостатки |

| Увеличение срока кредита | Существенное снижение платежа | Увеличение общей переплаты |

| Изменение валюты кредита | Защита от курсовых колебаний | Требуется согласие банка |

| Льготный период | Временное снижение нагрузки | Увеличение срока кредитования |

Альтернативные методы снижения нагрузки

- Продажа залогового имущества с согласия банка

- Использование материнского капитала для ипотеки

- Обращение в кредитный кооператив для рефинансирования

- Участие в государственных программах поддержки

Финансовое планирование

- Анализ расходов:

- Выявление необязательных трат

- Оптимизация бюджета:

- Перераспределение средств на погашение кредитов

Юридические аспекты

При отказе банка в реструктуризации можно обратиться с жалобой в Центробанк РФ. В случае судебных разбирательств возможно заключение мирового соглашения с пересмотром условий кредитного договора.